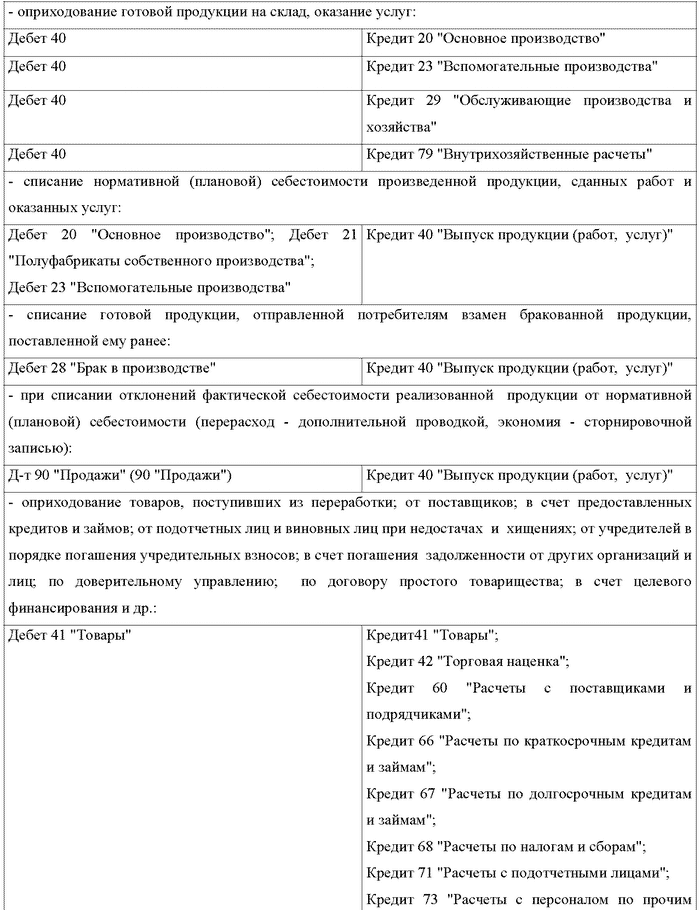

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и др. в дебет счета 40.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту нормативную или плановую себестоимость.

На счете 40 «Выпуск продукции (работ, услуг)» содержится необходимая информация о выпуске продукции, сданных заказчиком работах и оказанных услугах за отчетный период. Этот счет может быть использован организациями по необходимости.

Бухгалтерский учет по разделу «Готовая продукция и товары» объединяет по следующими счетам: 40 «Выпуск продукции (работ, услуг)», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму М-15 «Накладная на отпуск материалов на сторону».

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Договорные цены применяются преимущественно при стабильности таких цен.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

другие виды цен.

договорные цены;

нормативная себестоимость (полная и неполная);

фактическая производственная себестоимость (полная и неполная);

В качестве учетных цен на готовую продукцию могут применяться:

Согласно Методическим указаниям по учету материально производственных запасов (МПЗ) готовая продукция является частью материально производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

2.6 Учет готовой продукции и ее реализацииP

Научная и не худ. литература

2.6 Учет готовой продукции и ее реализации P - Бухгалтерский учет и налогообложение от создания до ликвидации организации

Комментариев нет:

Отправить комментарий